Continua il trend crescente delle segnalazioni di operazioni sospette (SOS) ricevute dall'Unità. Nel primo semestre la UIF ha ricevuto 70.157 segnalazioni, con un incremento del 32,5% rispetto al periodo corrispondente del 2020 (condizionato dal primo lockdown e dalla successiva fase di incertezza); un aumento particolarmente rilevante si è registrato per le SOS inoltrate dai money transfer che sono raddoppiate (le relative operazioni sospette si sono triplicate), hanno avuto come principali paesi di destinazione Senegal, Romania, Marocco e Albania (complessivamente il 39,5% degli importi sospetti trasferiti); anche le operazioni relative al finanziamento del terrorismo sono tornate ad aumentare (da 246 a 340).

Nello stesso periodo la UIF ha analizzato e trasmesso agli Organi investigativi 68.823 segnalazioni (+29,4%) e ha adottato 20 provvedimenti di sospensione di operazioni sospette per un valore di 14,3 milioni di euro.

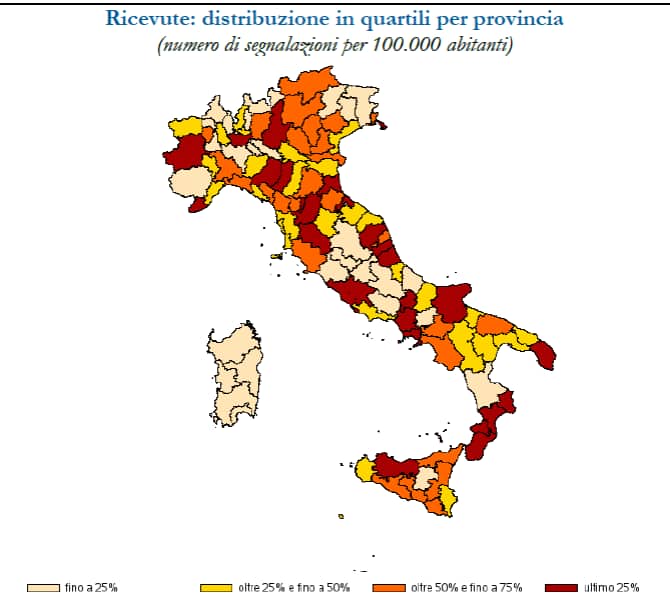

Si registrano incrementi delle SOS riferite a operazioni effettuate in tutte le regioni; i maggiori in termini assoluti si rilevano in Lombardia, nel Lazio, in Emilia-Romagna, Piemonte e Sicilia. A livello provinciale, Prato, Milano, Roma, Napoli e Rimini si collocano ai primi cinque posti per numero di segnalazioni di operazioni sospette in rapporto alla popolazione.

Le richieste di collaborazione dell'Autorità giudiziaria (AG) ricevute dalla UIF nel primo semestre 2021 sono state 309 (+14% rispetto al primo semestre 2020); le informative trasmesse alla magistratura e agli Organi investigativi sono state 792 (+48%). Nello stesso periodo, sono pervenute alla UIF 787 richieste o informative spontanee da omologhe autorità estere e circa 14.000 segnalazioni cross-border da FIU della UE (+50% rispetto al secondo semestre del 2020). Le richieste inoltrate dalla UIF ad altre FIU per esigenze di collaborazione con l'AG e con gli Organi investigativi e di analisi finanziaria sono state 524. Sono state avviate tre ispezioni, una di carattere generale e due mirate, e si è conclusa un'ispezione avviata nel 2020 su richiesta dell'AG.

Per quanto riguarda i soggetti obbligati non finanziari sono pervenute all'UIF 7.345 Sos, delle quali 2.479 da Notai, 136 da Commercialisti e Consulenti del Lavoro, 33 da società di revisione, 16 da Avvocati, 3.305 da prestatori di servizi di gioco.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.